Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

2 файла

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

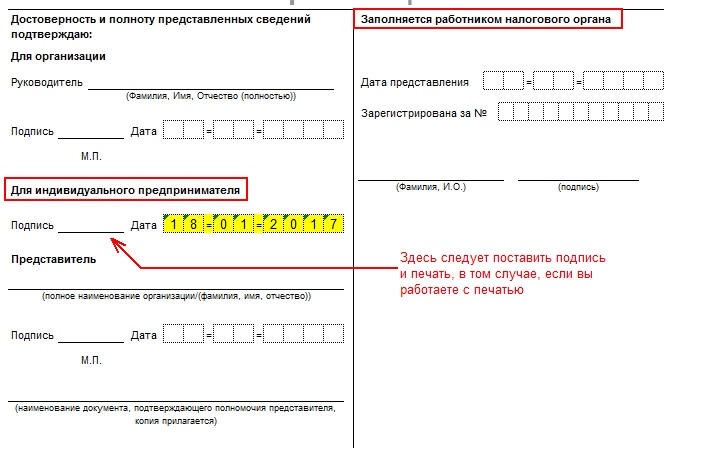

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Данные о среднесписочной численности в 2017 году , являются важнейшей информацией о работниках и должны подаваться работодателями в первую очередь. Каждый год учреждения страны в обязательном порядке подготавливают развернутый отчет, в то время как частные предприниматели могут подавать этот список только в том случае, если для работы был привлечен персонал.

Чтобы подача отчетности о ССЧ прошла по всем правилам, необходимо заполнить особый бланк, который можно скачать при помощи интернета с официального сайта Росстата. Дабы все поля были заполнены верно, следует обратить внимание на форму, содержащую в себе следующие пункты:

- Код Причины Постановки (КПП) и Индивидуальный Налоговый Номер компании или частного предпринимателя.

- ФИО предпринимателя или полное название фирмы.

- Наименование кода инспекции, куда будет направлен данный отчет.

- Данные о ССЧ в целых единицах. Если во время проведения расчетов получается дробная цифра, необходимо применить правила округления.

- ФИО всех руководителей компании, дата заполнения, подпись и печать.

Сроки подачи годового отчета — до 20 января 2017 года. Заметим, что эти данные будут относиться к 2016 году. Те организации, которые были созданы недавно, могут подавать отчет до 20 числа месяца, следующего за месяцем начала работы.

Несвоевременная подача отчетов несет за собой применение штрафных санкций:

- для компаний — 200 рублей и от 300-500 рублей для ее руководства.

- для ИП — 200 рублей.

В 2017 году бланк отчетности по ССЧ останется без изменений.

Тонкости отчета

Подача отчетности осуществляется каждый год и предприниматели должны понимать, что правила этой подачи могут быть изменены в любом периоде. В 2017 следует обращать внимание на следующие положения:

- ССЧ должна подаваться всеми компаниями, без исключений. Что касается ИП, то они подают отчетность только при наличии наемных работников. Эта норма была утверждена еще в 2014 году.

- Если в отчетности была допущена ошибка, а поданный бланк уже оказался в соответствующем учреждении, необходимо своевременно подать новый (правильный) отчет во избежание штрафов и санкций.

- Не обязательно подавать данную отчетность в соответствующие органы только в электронном виде. Это правило удобно для тех компаний, где трудится меньше 100 человек. Если же количество наемных работников больше, то электронная форма является обязательной. К бумажной форме отчетности от такой организации инспекция даже не притронется.

- В случае если штат сотрудников на фирме на протяжении всего года не изменился, руководство все равно должно предоставить отчет ССЧ. Таким образом, компания избежит ненужных штрафов и прочих проблем.

- Организация, а также ее дочерние предприятия, должны подавать отчет в одну и ту же инспекцию, где зарегистрирована главная компания. «ИП-шники» подают бланки в учреждение по месту прописки.

- Бумажная форма отчетности может быть подана лично руководителем или доверенным лицом. Кроме этого, можно отправить заказное письмо — тогда процесс подачи отчетности значительно упрощается.

- Во время проведения предварительных расчетов не стоит округлять данные о сотрудниках. Округлению подлежит лишь итоговая цифра.

Правила расчетов ССЧ

Особенности расчета среднесписочной численности регламентируется приказом от Росстата. Ежегодно количество сотрудников для подачи отчетности высчитывается по установленной формуле:

ССЧ (1 месяц) + ССЧ (2 месяц) + ССЧ (3 месяц) +…+ ССЧ (12 месяц)/12

Формула не меняется даже для тех предприятий, которые начали работу в середине года или менее того. Знаменатель — константа, на которую не имеют влияние общее количество отработанных предприятием месяцев.

ССЧ в 2017 относительно определенного месяца рассчитывается как сумма всей ССЧ сотрудников, как на полной, так и частичной занятости. Стоит учитывать, что данные для каждого отдельного работника будут рассчитываться с учетом некоторых особенностей.

Среднесписочная численность работников с полной занятостью высчитывается как сумма численности на каждую дату и разделенная на общее количество рабочих дней. В данном случае совершенно не важно, какую работу выполнял этот сотрудник: временную, сезонную или постоянную. Кроме это, в расчет должны быть включены те сотрудники, которые находятся на больничном или в командировке. Также сюда следует учитывать и тех людей, кто работает дома.

Ниже приведен список сотрудников, которые могут не участвовать в расчете:

- Женщина, находящаяся в ;

- Внешний совместитель;

- Собственник, не претендующий на оклад;

- Работник, переведенный в другое учреждение;

- Сотрудники-учащиеся, которые находятся в отпуске за свой счет;

- Те, кто осуществляет свою деятельность на основании гражданско-правового договора;

- Работник, написавший заявление об увольнении на момент составления отчета.

В том случае, когда составляется отчет о среднесписочной численности сотрудников, работающих неполный рабочий день, следует в обязательно порядке указывать точное количество человеко/дней.

Тогда подсчеты необходимо выполнять на каждого сотрудника отдельно. Для этого нужно взять общее количество отработанных человеком часов и делить на фиксированное время продолжительности рабочего дня. Полученный результат умножается на общее количество дней в месяце, на который производится расчет.

Отчет о среднесписочной численности населения в 2017 году — это очень важный и нужный документ. Прежде чем приступить к его составлению, необходимо ознакомиться с правилами его заполнения, сроками и особенности. В противном случае, предприятие может понести серьезные убытки и дальнейшие штрафные санкции, которые могут помешать его продуктивному функционированию. Заполняйте бланки правильно, а главное вовремя подавайте их в нужные органы и тогда у вас и вашего предприятия никогда не будет проблем!

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января ;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Считаем по головам

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Ищем среднее

Среднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дни

Поэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дни

На втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Подводим итоги за год

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

В 2019 году срок сдачи отчета о среднесписочной численности за 2018 год изменился. Проверьте, до какого числа сдать отчет, чтобы не получить штраф.

Отчет о среднесписочной численности сотрудников в 2019 году: срок сдачи за 2018 год

Напомним, что в 2019 году компании и ИП сдают отчет о среднесписочной численности сотрудников за 2018 год.

Сроки сдачи строго регламентированы. Документы сдайте в налоговую не позднее 20 января года, следующего за отчетным. Но в 2019 году сроки сдачи изменились, так как 20 января 2019 года выпало на выходной день, воскресенье. А согласно п. 7 ст. 6.1 НК РФ в такой ситуации предельную дату можно перенести на ближайший рабочий день.

Получается, срок сдачи отчета о среднесписочной численности за 2018 год - до 21 января 2019 года.

Чтобы не ошибиться, срок сдачи отчета мы дополнительно обозначили в календаре.

Внимание! Сроки сдачи отчета о среднесписочной численности одинаковы как для организаций, так и для ИП.

Расчет среднего числа рабочих производится за весь отчетный год. У фирм, созданных, предположим, в середине года, возникает вопрос, в какие сроки отчитываться им. Об этом мы как раз и поговорим ниже.

Отчет о среднесписочной численности 2019 для вновь созданных компаний, срок сдачи

Вновь созданные организации, равно как и только недавно зарегистрировавшие свою деятельность бизнесмены, набравшие себе наемных работников, отчитываются в среднесписочной численности своих рабочих дважды.

- Первый раз они должны дать сведения в ИФНС до 20 числа месяца, следующего за месяцем регистрации;

- Второй раз они уже подают его так же до 20 января года, следующего за годом, в котором фирма была создана.

Пример

Дата регистрации ООО «Лимма» 12 марта 2019 года. Это значит, что срок сдачи отчета о среднем количестве своих рабочих в территориальную ИФНС для компании будет:

- первый раз до 22 апреля 2019 года (так как 20 выпадает на субботу);

- второй раз до 20 января 2020 года.

Причем первый раз расчет среднесписочной происходит с 12 марта по 1 апреля 2019 года, а второй раз уже с 12 марта 2019 по 1 января 2020 года.

Отчет о среднесписочной численности в 2019 году: кто должен уложиться в сроки

В 2019 году юрлица с наемными работниками должны будут сдать отчет о среднесписочной численности (ОСЧ) сотрудников за 2018 год. К таким юрлицам относятся:

- компании, независимо от того, по какой системе налогообложения они строят свой бизнес;

- ИП, имеющие работников.

Кому не нужно сдавать отчет о среднесписочной численности сотрудников в 2018 году.

- ИП, у которых нет работников, и которые в прошлом должны были предоставлять нулевой отчет. В 2019 году таких бизнесменов освободили от ненужной бюрократии;

- Обособленные подразделения, так как их работников указывает в отчете головная организация.

Важно! Если в компании трудится 100 и более человек, то отчет о среднесписочной численности подается исключительно в электронной форме. Если работников меньше 100, то компании и ИП вправе сами выбирать форму подачи отчета: бумажную или электронную.

ОСЧ делается на специальной бланке, утвержденном приказом ФНС России от 29 марта 2007 г. № ММ-3 25/174@.

Представлять отчет о среднесписочной численности работников в 2019 году нужно в ИФНС по месту регистрации компании или месту жительства ИП. При этом важно сделать это в срок, так как за просрочку карают штрафом в размере 200 рублей за каждый документ.

Отчет о среднесписочной численности 2019, как рассчитать

Чтобы сдать отчет о среднесписочной численности в 2019 году в срок, ее нужно быстро и правильно рассчитать. Сделать это просто, так как для этого существует несколько нехитрых формул.

Посмотрим как сделать расчет по этим формулам на примере.

Пример. В 2018 году в ООО «Лимма» работало следующее количество народа.

|

Месяц 2018 года |

Число рабочих* |

|---|---|

|

сентябрь |

|

*Учитываются как работники с полной занятостью, так и с частичной.

Складываем все вышеприведенные цифры, и получаем суммарное количество рабочих за 12 месяцев 2018 года равное 259.

Определяем среднее число за год 259/12 = 21,6. Округляем по правилам математики, получаем 22 человека.

Количество сотрудников за месяц считается по дням. А дальше применяем вышеприведенную формулу. Складываете число рабочих за каждый день месяца и делите на количество дней в месяце.

Важно! Организации, созданные не сначала года, рассчитывают среднюю численность сотрудника по общей формуле.

Ниже вы можете ознакомиться с образцом заполненного отчета о среднесписочной численности 2019.

Обязанностью каждой организации (вне зависимости от использования наемного труда) и предпринимателей (при условии использования наемного труда) является ежегодное направление в налоговую инспекцию отчета о среднесписочной численности. В 2017 году срок сдачи этого отчета истекает двадцатого января. Однако этот отчет следует представлять и вновь созданным организациям. Для них установлен иной срок отчетности. Рассмотрим особенности представления указанного отчета более подробно.

Среднесписочная численность за 2017 год. Срок сдачи

Форма подачи сведений содержится в приложении к Приказу Налоговой службы от 29 марта 2007 года.

Во-первых, указанные сведения должны подавать:

- организации, созданные не в текущем, а в предшествующих годах вне зависимости от того, привлекали ли они наемный труд или нет;

- предприниматели, зарегистрированные не в текущем, а в предшествующих годах и только в случае привлечения наемного труда.

Во-вторых, указанные сведения обязаны подавать организации, созданные в текущем году.

Важно помнить, что сведения должны подавать все организации вне зависимости от показателя среднесписочной численности работников (Письмо Налоговой службы от 09 июля 2007 года).

Для подобных ситуаций ответ на вопрос о том, когда сдается отчет о среднесписочной численности, предусмотрен той же нормой, что и для других, - абз. 6 п. 3 ст. 80 НК РФ . Однако срок другой, а именно до двадцать первого числа месяца, следующего за месяцем внесения записи о создании в единый реестр организаций.

Пункт 8 статьи 51 ГК РФ связывает создание организации с датой записи сведений о ней в ЕГРЮЛ. Из этого следует вывод, что для ответа на вопрос о том, когда подавать сведения о среднесписочной численности новой организации, следует выбрать любой день до двадцать первого числа месяца, следующего за тем, в котором сделана запись о ней в ЕГРЮЛ.

Не обязаны подавать рассматриваемые сведения:

- индивидуальные предприниматели, зарегистрированные в текущем году;

- индивидуальные предприниматели, не использовавшие в отчетном году труд наемных работников.

Рассмотрим пример ситуации, когда подаются сведения о среднесписочной численности работников по вновь созданной организации.

К примеру, если запись об организации внесена в единый реестр организаций 25.01.2017, то:

- показатель численности включается в подаваемые сведения по состоянию на 01.02.2017;

- сведения в налоговую инспекцию необходимо представить в любой день до 21.02.2017.

Налоговая служба в Письме от 26 апреля 2007 года для определения соответствующей численности работников рекомендовала ориентироваться на форму № 1-Т , утвержденную Росстатом.

Ответственность

За нарушение срока сдачи сведений о среднесписочной численности (в т.ч. в 2017 году) предусмотрен штраф.

Если организация не исполнит обязанность по представлению рассматриваемого отчета о численности сотрудников, то вне зависимости от того, были ли у нее наемные сотрудники, для нее наступят неблагоприятные последствия в виде штрафа в размере двухсот рублей. Кроме этого, руководитель организации заплатит административный штраф от трехсот до пятисот рублей.

Для предпринимателей ответственность за нарушение срока сдачи среднесписочной численности работников аналогична вышеуказанной ответственности для организаций.